仅仅一年多时间,被称为 “十年一遇”的热门赛道——创新药,从理想回到现实世界。

残酷的现状说明,国内创新药企要想在出生起,就同海外大药厂坐在一张牌桌上并不现实。这需要经过技术积累,时间沉淀。

那么,国内创新药企业,未来真的能做到吗?面对这一问题,悲观者依然存在,但乐观者也从未消失。

二级市场层面,从6月份的躁动,再到10月份的反攻,聪明资金押注中国生物科技未来的竞速赛一直都在持续。

可以理解。回顾美股发展历程不难发现,生物科技板块向来波折不断,大幅回撤屡见不鲜,却终究没有改变持续向上的大趋势。

在波折中前进,是生物科技行业发展的客观规律。美国如此,中国自然也是这样。事实上,国内创新药行业一直没有停止前进的脚步。

11月10日,亚虹医药全球首创的针对神经递质治疗IBD(炎症性肠病)的在研药物APL-1401获FDA批准临床,就是创新药行业向上过程中的一个缩影。

产业人从未松懈的努力,终会让整个市场重拾信心。

向有临床价值的FIC进发

与二级市场投资者一样,IBD患者也无比期待“英雄”的出现。

IBD是一种胃肠道的慢性疾病,常见症状是:严重腹泻、疲劳等,极度影响生活质量,需要得到有效的持续性治疗。

遗憾的是,由于IBD病因复杂,发病机制尚没有准确答案,导致该疾病一直缺乏有效的治愈手段。

虽然自上世纪末,以阿达木单抗为代表的生物制剂成为IBD领域治疗新选择,很大程度上改善了患者的生存质量,但远远不够:

大约有三分之一的患者对生物制剂疗法没有反应;在初始治疗有效的患者中,还有约二分之一的患者会发生“继发性反应丧失”现象,类似于抗生素的“耐药”[1]。

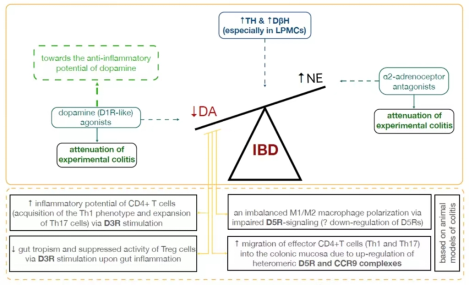

巨大的未被满足的临床需求,凸显了继续开发IBD新疗法的重要性。APL-1401作为一款DBH(多巴胺羟化酶)抑制剂,正是在这一背景下诞生的潜力FIC品种。

越来越多的研究表明,DA(多巴胺)、NE(去甲肾上腺素)在IBD的发病过程中,起到了关键作用:

DA水平的降低,会通过激活受体D3R和D5R起到促炎作用[2]; 低于正常浓度的NE水平(10-9 ~ 10-7 M)与α2-AR具有更高的亲和力,促进炎症发展 [3]。在IBD患者中,炎症肠道黏膜DA水平低于健康人[5],同时由于IBD患者交感神经纤维逐渐丢失,导致肠道NE水平也低于正常人,促进炎症,导致IBD发展和持续的可能性增加4]。

由于DBH的作用是促进DA向NE的转化。因此,APL-1401作为一款DBH抑制剂,通过抑制DBH,可以达到升高DA、降低NE的效果[4]。

也就是说,APL-1401有望通过调节神经递质DA和NE水平的双重机制,来维持肠道免疫稳态,起到改善炎症性肠病的作用。

当然,APL-1401治疗IBD是否可行还需临床验证。对此,亚虹医药表示,将加速APL-1401临床开发过程,尽快获得初步概念验证,以支持后续新一代产品的研发。

作为一个全新机制的潜力新星, APL-1401的有效性一旦得到临床验证,对于全球IBD患者来说都将是一个好消息。

实际上,在APL-1401之前,亚虹还布局了两款重磅产品APL-1202、APL-1702。

APL-1202是全球首款用于治疗膀胱癌的口服MetAP2抑制剂,凭借口服优势,有望给膀胱癌患者在灌注疗法这一首选治疗手段之外,带来依从性更高的选择,或将改写膀胱癌治疗方式。

APL-1702是一款宫颈癌前病变的革命性产品——光动力疗法。作为一款非手术治疗的创新手段,其能够免去高危宫颈癌前病变治疗“金标准”手术的不适,和早产、流产等副作用的后顾之忧,具有极高的临床价值。

随着多个潜力产品临床的不断推进,市场势必会对相对低调的亚虹医药有着更深刻的了解。

实力选手开始站上台前

生物科技行业向来波折不断。

对于华尔街来说,1992年-1995年的生物科技板块,注定是不忍回忆的往事:那是美股生物科技行业第一次大崩盘,惨痛至极。

但如果拉长周期来看,那次崩盘并没有影响生物科技行业后来的发展。很快,在2000年开始,美国医药市场又迎来了一波新的牛市。

当然,历史不会简单重复。如果说美国Biotech公司第一次崩盘前的“黄金十年”,是由FDA注重创新而引发的“政策”行情,那么2000年之后则是完全由成功Biotech产品带来“价值回归”。

一批像基因泰克、安进这样具备产品核心竞争力的公司,凭借过硬的研发实力,以及前瞻性的战略规划,成功在21世纪迎来了真正的巅峰。

某种程度上来说,国内也会如此。越来越多有临床价值的产品的出现,折射出的,是整个行业的硬核选手将要逐步走上台前。

比如荣昌生物。公司的核心产品HER2 ADC药物RC48,之所以在DS8201阴影笼罩之下还能受到市场认可,在于其不仅在乳腺癌大适应症方面证明自己的价值,更可以在临床未满足市场给患者带去新希望:

在乳腺癌领域,RC48是国内最早布局乳腺癌伴肝转移的ADC产品;在乳腺癌适应症之外,RC48尿路上皮癌等适应症的研发竞赛中处于领先身位。

不仅是RC48,荣昌生物另一核心产品RC28的研发,同样贯彻满足临床未满足需求理念,从而具有较大的临床价值。

正因此,荣昌生物科创板上市后,股价虽然出现短暂回调,但随后一路向上。5月至今,公司股价涨幅接近2倍,领涨整个板块。

不久前,创新药一哥百济神州也起到了示范作用。

10月12日,百济神州发布公告表示,肿瘤药物泽布替尼的全球3期头对头APINE试验达到优效性结果,即效果要好于对照药物伊布替尼。

消息一出,百济神州美股涨幅超过20%,市值增值近30亿美金;它在A股、H股的涨幅也一路飙升,顺便带动整个医药行业反攻。

不管何时,能够证明自己的药企,市场都会给予正向反馈。

总结

短短一年,一个时代。

虽然这一年多的时间里,中国医药行业经历沧桑巨变,但产业人对于创新的追求从未停止,迭代在持续发生。

毋庸置疑的一点是,未来注定会有越来越多“Made in China”的重磅炸弹药物出现,带领整个行业重拾信心。

中国创新药的下半场,依然会精彩至极。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签: