近期,欧菲光的一系列市场动作引起了广泛关注。6月3日,欧菲光抛出68亿元的定增预案,同时发布蔡荣军辞职卸任欧菲光董事长等多项职位的公告;随后的6月11日和6月18日接连发出控股股东欧菲控股大宗交易减持公告,欧菲控股两次减持套现分别是1.184亿元和1.51亿元,减持过后,欧菲控股的持股比例降至12.75%。在此期间,6月17日欧菲光还传出研发成功史上最薄潜望式连续变焦模组的利好消息。

值得注意的是,欧菲光此次定增已经引来合肥国资背景的建投集团和合肥合屏,分别认购12亿元和10亿元,锁定期是18个月。其他投资者目前还都没有确定,其他投资者的锁定期为6个月。某投资机构人士告诉中国网财经记者:“欧菲光预案中合肥国资投资方锁定期一年半意在释放市场信心,剩下的45亿元募资估计很难完成”。

一位不愿具名的电子行业分析师向中国网财经记者表示:“欧菲光的这次定增不好发,最近的行情差点,投的领域行业竞争激烈,讲的依然是进口替代和镜头数量提升的故事。”他进一步指出,欧菲光是一个很激进的公司,2018年和2019年计提大量减值,当时还成了丑闻。

欧菲光的计提减值、毛利率降至上市以来最低点、偿债压力大等问题不仅引来了深交所的问询,欧菲光的投资者在互动平台也表示:“欧菲光高层必须解决高收入低利润的尴尬局面!”

“行业竞争激烈,定增不好发”

欧菲光此次定增预案拟募集67.58亿元,其中47.58亿元用于公司的光学项目和摄像头模组项目的产能扩建,20亿元是用于补充公司的流动资金。公司表示,三大项目税后投资回收期(含建设期)分别为5.54年、6.55年、8.52年,达产可实现年营业收入3.63亿元、52.87亿元、103.84亿元,合计达到160.34亿元,税后内部收益率23.2%、17.47%、12.56%。

天风证券近期发布的欧菲光研报预测欧菲光2020年、2021年营业收入是522亿元、655亿元,2020年与2019年的营收519.74亿元相差不大,但是2020年和2021年的净利润预计为16.75和22.35 亿元,相较欧菲光2019年的净利润5.16亿元,翻了3倍和4倍之多。2020年一季度,欧菲光的净利润是1.43亿元,相较2019年同期的-2.6亿元,同比增长了155.17%。

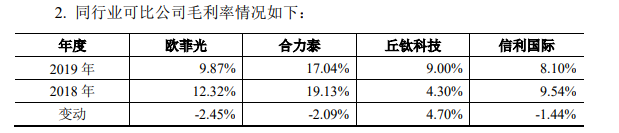

作为行业龙头,欧菲光在同行业11家光学元件的可比上市公司中,总资产和总收入排名第一,营业收入连年创出新高。然而,与规模相反的是,2019年末欧菲光的销售毛利率排名倒数第一,2019年毛利率为9.87%,相对于2018年的12.32%,同比减少 2.45%,为上市以来最低。而2018年和2019年行业毛利率的中位数是26.3%和27%。

欧菲光在回复深交所问询函时表示,公司整体毛利率下降主要是光学光电产品毛利率下降影响,与同行业可比公司相比,公司2019年整体毛利率处于行业正常水平。

上述电子行业分析师向中国网财经记者表示:“欧菲光是这个领域的TOP2,如果想投电子,欧菲光是主要考虑的公司。但欧菲光这次的定增不好发,最近的行情差点,投的领域行业竞争激烈,讲的依然是进口替代和镜头数量提升的故事”,并指出,欧菲光是一个很激进的公司,2018年和2019年计提大量减值,当时还成了丑闻。截至6月24日,欧菲光市盈率(PE-TTM)达到52倍,同行业丘钛科技、舜宇光学科技和合力泰市盈率分别为20倍、31倍和17倍,相比之下欧菲光的估值泡沫在较为明显。

而对于欧菲光同时间发出的董事长变动公告,市场有观点称,“蔡荣军去年被深交所谴责,要定增,不能有高级管理人员一年之内被谴责过,这也是为了保定增的一种套路”。也有观点认为,董事长蔡荣军辞职是为了引入国资靠山的缓兵之计。

偿债压力不断加大

消费电子行业技术更新快,产品周期短,因此固定资产、设备投入较高。不过,相较可比公司,欧菲光的资本支出更为激进。2015-2019年,欧菲光购建固定资产、无形资产和其他长期资产支付的现金分别为11.67亿元、27.64亿元、31.41亿元、67.25亿元和19.32亿元,5年共计支出157.29亿元,同期营业利润累计仅20.7亿元,欧菲光这5年的资本性支出是同期营业利润的7.59倍。

同期,舜宇光学资本性支出合计89.34亿元,5年的营业利润累计130.21亿元,5年资本性支出占同期营业利润的68%;丘钛科技同期的资本性支出是31.79亿元,营业利润合计15.42亿元,5年资本性支出是同期营业利润的2.06倍。

值得注意的是,欧菲光花钱不少,但是经营性活动现金流增幅并不大,欧菲光的资产负债率在72%以上居高不下。较高的融资成本也成为侵蚀公司利润的主要原因。2015-2019年,欧菲光的财务费用累计31.98亿元,同期的净利润累计25.32亿元,财务费用比净利润高出1.26倍。光从2019年看,财务费用中利息支出是9.13亿元,较上年同期增长 65.28%,利息费用占息税前利润的 58.15%,平均每月付给银行的利息高达7600万元。

对于负债高企,利息费用高,欧菲光向深交所回复称,公司利息费用占息税前利润比例高于同行业可比公司平均水平,主要原因是2019年度公司销售增长,通过应收账款保理、票据贴现等方式加快资金周转,对应贴现利息支出较大,与同行业可比公司相比,公司销售规模较大,期末有息债务规模高于同行可比公司,对应的借款利息支出发生额较大。

从偿债情况看,2019年欧菲光的流动比率下降到1以下,速动比率也在下滑,2020年一季度欧菲光的货币资金为47亿元,短期借款70亿元、一年内到期的非流动负债为52亿元,长期借款为25亿元,有息负债达147亿元,其中2020年9月份有一笔公司债和一笔中期票据要偿还,共计12亿元。

欧菲光向深交所解释称:“2019年和2020年第一季度,公司利息保障倍数分别为1.72和1.99,经营活动和筹资活动产生的现金流量净额均为正数,公司现金流量情况良好。同时公司拓宽融资渠道,积极调整长短期负债结构,开展三年期融资租赁业务。”

此次定增,欧菲光计划用20亿元补充流动资金,公司表示:“本次非公开发行完成后,公司财务状况将明显改善,资本结构得到优化,投融资能力和抗风险能力将得到显著增强。”

不过,某行业分析师向中国网财经记者表示:“即使这20亿元到账,也不能解欧菲光的资金近渴。”而控股股东深圳市欧菲光投资控股有限公司质押比例为69.82%,裕高(中国)有限公司质押比例达到64.27%,2019年12月以来欧菲光多位高管减持也值得注意。

在建工程迷雾待解

欧菲光自2010年上市以来,10年间累计股权融资55.9亿元,而公司账面所有者权益金额仅为94.59亿元,累计股权融资占公司账面所有者权益的比重为59.09%,可见欧菲光绝大部分所有者权益由股权融资贡献,而非公司利润的积累。具体看定增,欧菲光在2014年和2016年已经2次非公开定增,共计募集资金32.99亿元。中国网财经记者对欧菲光资金使用状况,特别是在建工程资金使用等情况进行了梳理。

欧菲光的在建工程包括厂房基建工程和设备安装,设备安装占大头。2017年、2018年在建工程分别是17.30亿元和27.25亿元,这其中的设备安装分别为15.08亿元和25.47亿元,设备安装占在建工程的87.16%、93.46%。

梳理多年的设备安装投入,2018年投入最多,达到58.22亿元,当期转固金额是47.55亿元,2016年和2017年在设备安装上也分别投入了21.84亿元和20.80亿元,转固金额分别是10.09亿元和19.08亿元。不过,欧菲光对于巨额的设备安装项目,无预算、无进度,投资者也无从得知具体安装的设备。

既然2018年投入近60亿元的设备来扩大产能,那欧菲光的效益产出如何呢?由于公司未披露产能及产能利用率,仅结合公司的生产量来看,2017年比2016年生产量增加22.32%,2018年比2017年的生产量增加18.61%,2019年比2018年的生产量增加22.72%,生产量的增加较为稳定,显然已经转固的设备并未给上市公司生产量带来“实质性”的提升,不知是否是产能利用率不高,值得投资者持续关注。

除了设备安装,中国网财经记者在梳理欧菲光厂房基建工程时也存在疑惑。以苏州欧菲光的厂房基建工程为例,2012年开始建设,结合期初期末余额的数据,到2018年末才完工,用时7年时间,显然有蹊跷。具体看该项目的预算在欧菲光的在建工程里不算大,预算一直在波动,从2012年底的1.47亿元涨到2014年上半年的2.91亿元,到2016年年底再降到1.08亿元。

该项目工程投入占预算比例和工程进度也令人难以理解,比如2014年半年报和2014年年报分别是2.91亿元和1.98亿元,当期投入分别为1296万元和1349万元,在2014年下半年调低预算的情况下,当期工程投入占预算比例和工程进度(两个数值一样)反而下降,2014年半年报为71.99%,2014年年报为66.43% 。同样,2015年也存在类似的问题,2015年半年报和2015年年报的预算分别是2亿元和1.98亿元,当期投入78.6万元和1933万元,下半年的投入较多,而从工程投入占预算比例和工程进度来看,2015年半年报是87.83%,2015年年报是76.16%。到了2016年底,苏州厂房基建工程的工程进度已经达到98.63%,到了2017年上半年该项目投入了8.15万元,就没有再增加投入,但是一直到2018年末工程进度才达到100%。

某注册会计师告诉中国网财经记者,在建工程是一个垃圾科目,也是企业常用来调节利润的科目。有些企业在实际运行中会把一些无关在建工程的费用塞进来,导致在建工程披露的进度存在前后不一的状况。而达到预定可使用状态的在建工程必须转成固定资产并开始提取折旧,而延迟转固可以晚计提折旧,无形中增加了企业利润,不特指欧菲光。

一方面是欧菲光释放公司业绩增长信心、研发新品利好消息,一方面却是控股股东频繁减持套现,若不是对后续发展失去信心,便是可做其他解释。对此,中国网财经记者致函致电欧菲光,截至发稿,未收到任何回复。此次拟定增募资68亿元扩产能否顺利进行,80后董事长赵伟新官上任将带领欧菲光走向何方,中国网财经记者将保持持续关注。